券商半年赚疯了,但股民哭了!揭秘“高增长低股价”的真相

利润涨了,但股价跌了!

2025年上半年,上市券商的业绩迎来了一波罕见的爆发。从已披露的业绩预告来看,券商行业整体盈利表现亮眼,其中华西证券归母净利润同比预增1025%–1354%,增幅堪称“炸裂”;国金证券、国信证券、东吴证券、国泰海通等头部券商的同比增幅也普遍达到50%–200%,行业盈利端呈现出全面开花的态势。

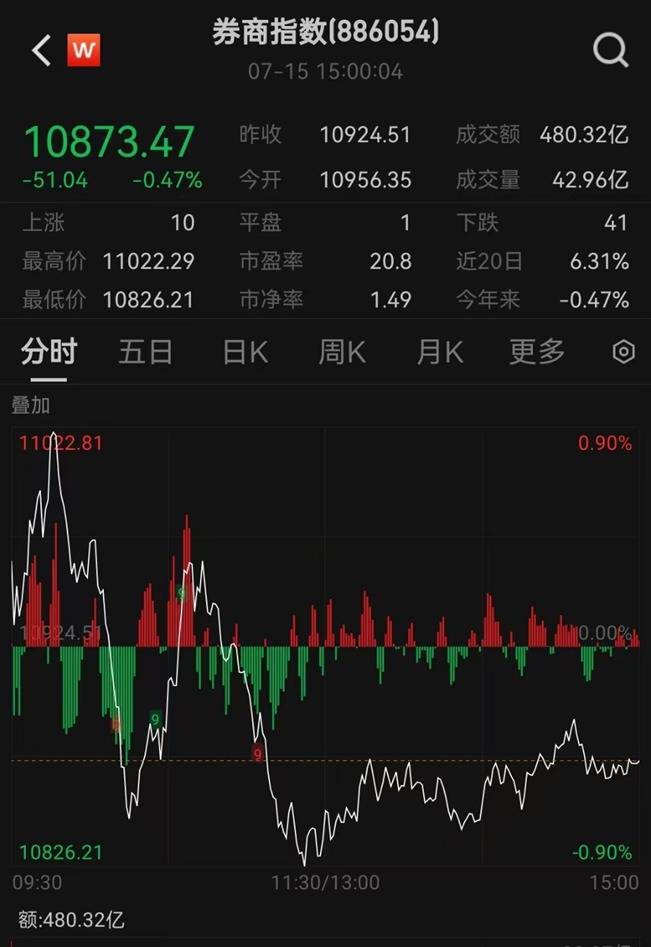

数据来源:Wind,截至2025年7月15日

然而,与业绩的“高歌猛进”形成鲜明对比的是股价的“黯然失色”。券商指数自周一开盘连续两根阴线,截至15日收盘,券商指数下跌0.47%,南华期货下跌超5%,中银证券下跌超3%,哈投股份、东吴证券、国金证券、国泰海通、中原证券、天风证券均下跌超1%。

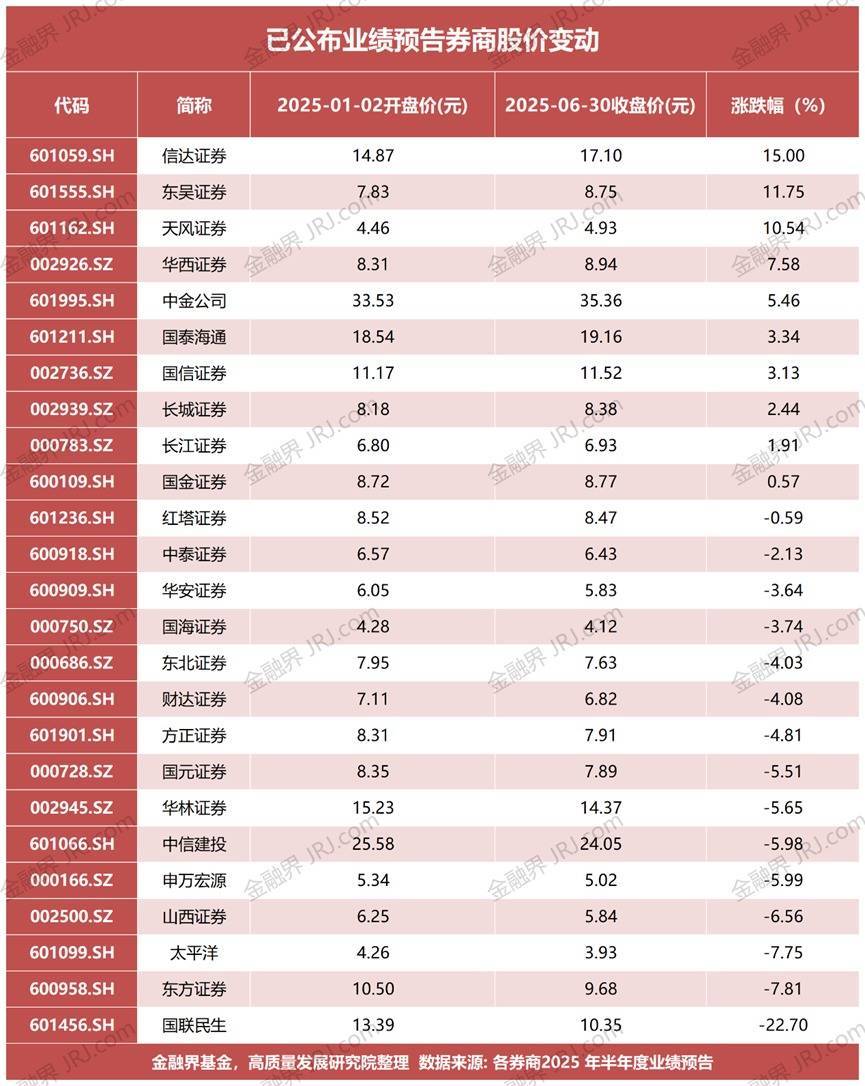

梳理上半年券商股价数据,在已披露业绩预告的25家券商中,仅有10家股价较年初实现上涨,其余15家均出现不同程度下跌,最大跌幅甚至超过20%。这种“业绩大涨、股价大跌”的现象,打破了市场对“业绩驱动股价”的常规认知,引发了广泛关注。

从具体股价变动来看,涨幅居前的信达证券涨超15%,东吴证券、天风证券等涨幅也在7%–11%之间;但更多券商股价承压,国联民生归母净利润同比增长超10倍,但股价跌幅却达22.70%!太平洋、东方证券等跌幅也超过7%,市场表现与业绩增幅呈现出明显的背离。

从利润高增的成色来看,暗藏“一次性收益”的底色,从驱动因素来看,主要依赖三大高弹性业务,而这些业务均具有强周期性和低可持续性的特点:

(1)自营投资:今年上半年沪深两市日均成交量达1.35万亿元,较2024年同期放量近30%,交投活跃度显著提升。受益于权益类资产价格普遍上涨,券商自营业务通过持仓增值、交易获利等方式实现收益增长。但这种收益与市场行情高度绑定,若后续股市回调,相关收益可能快速缩水。

(2)经纪业务:一季度市场成交活跃度显著回暖,带动佣金收入快速回升。但成交热度往往随市场情绪波动,一旦交易降温,这部分收入增长难以为继。

(3)投行业务:债券承销规模与费率双升贡献了部分利润,但债券承销需求受政策导向、市场利率等短期因素影响较大,并非长期稳定的盈利来源。

这三类收入波动大、可持续性差,资本市场在估值时通常给予较低倍数,甚至“打折”。

此外,部分券商的利润增长甚至依赖特殊事件,例如国联民生因合并民生证券带来短期利润增厚,但这类收益不仅不可持续,还可能伴随整合风险,进一步降低市场对其长期价值的预期。

从市场预期来看,券商指数在2024年9-12月最高反弹超50%,提前透支了“业绩拐点”的乐观情绪。进入2025年,当业绩预告正式披露时,前期乐观情绪已充分释放,资金选择“利好兑现”,导致股价承压。

从政策与监管情绪来看,2025年监管全面加码:公募基金行业费率改革持续推进,进一步规范保荐承销费用收取,分类评价新增“重大违法”一票否决并强制先行赔付等措施陆续出台。2025年证券行业监管的核心逻辑是“严监管+促转型”,市场情绪短期偏谨慎。

从估值层面来看,光大证券在研报中指出,证券公司指数的市盈率为20.6倍,处于近10年39.5%分位,仍低于近10年估值中位数21.57倍,估值弹性有限。

综上,“利润上涨≠股价上涨”的核心原因可总结为三点:一是利润增量以高波动、低可持续的一次性收益为主,难以支撑长期价值;二是2024年下半年的行情已提前透支业绩利好,2025年进入“兑现期”;三是资金流出与政策担忧形成共振,进一步压制估值。

券商行业的业绩爆发与股价背离,反映出市场对短期收益与长期价值的理性权衡。近期券商股的连续下跌,更是凸显了投资者对行业盈利模式可持续性的深刻质疑。在监管趋严、市场情绪谨慎的背景下,券商股能否摆脱“高增长低股价”的困境,仍需观察其业务转型的成效与市场环境的改善。对于投资者而言,短期波动中或许隐藏着长期布局的机会,但需警惕高弹性业务背后的周期风险,理性看待业绩与股价的关系。

公牛配资提示:文章来自网络,不代表本站观点。